立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

开始:智通财经网

2016年以来,中国工业安全范围在法例与时候双重驱动下已毕了快速发展。一方面,《蚁合安全法》与等保2.0将工控安全纳入强制合规,这加快了产品部署;另一方面,工业互联网与智能制造的会通扩大了挫折面,促使防照应念从单点式迈向系统化的纵深退缩。这两大趋势共同推动了行业的全面成长。

而受益于这一产业趋势,且已发展成为行业龙头的世界和兴已启动冲击成本商场。智通财经不雅察到,1月30日,北京世界和兴科技股份有限公司(简称:世界和兴)向港交所主板递交上市央求,中信建投海外、东方证券海外为其联席保荐东说念主。

万德资本据弗若斯特沙利文说明显现,若按商场份额计,世界和兴于2024年位居中国工业蚁合安全商场第一位,合座商场份额为约6.7%,尤其是于中国工业蚁合安全商场动力范围的商场份额约为8.4%。

而从功绩来看,尽管世界和兴在2023年至2024年已毕了营收从4.74亿元至7.27亿元的显贵增长,但其盈利方针并未同步改善,同期经诊治净利润反而从7023.5万元降至5540.3万元,呈现出了“增收不增利”的逆境。至2025年前三季度,世界和兴的收入为4.39亿元,同比增长22.19%,经诊治净利润扭亏为盈录得415.3万元,而2024年同期则为亏蚀3453.7万元。

坐拥早先商场份额利润端却大幅波动,这令商场不得不注视世界和兴高增长故事背后的可合手续性,这也成为了世界和兴能否在IPO中取得理念念估值的最大悬念。

迈入内生与并购发展新阶段,国资配景推动威望号称豪华

世界和兴的发展历程始于2007年,公司成立初期以电力行业的时候实行与利用工作为主,在工作历程中迟缓蕴蓄了深厚的行业默契与客户资源。至2013年前后,跟着工业基础设施互联进度的擢升,其蚁合安全风险日益突显,公司启动系统性地存眷工控信息安全,并确立了从时候工作向专科安全产品提供商转型的策略见解。

2014年景为公司发展的关节改造点。世界和兴见效相接了国度动力局首批工控安全试点示范神志,并基于在真正工业场景中的践诺,发扬推出了第一代工控安全产品,由此开启了产品化之路,标识着公司发扬切入工业蚁合安全赛说念。

而后三年间,世界和兴聚拢资源深耕电力行业,工作国度电网、华能、大唐等大型发电集团,不仅蕴蓄了丰富的标杆案例,也奠定了其在电力工控安全范围的早先地位。

而在电力行业站稳脚跟后,世界和兴自2018年起启动将纯熟处理决策横向拓展至石油石化、轨说念交通、智能制造等其他关节信息基础设施范围,已毕了跨行业布局。

至2022年,世界和兴迎来紧迫的时候里程碑——通过IEC62443海外工业安全圭臬认证,成为群众首家获此认证的工业蚁合安全企业,这不仅体现了其塌实的时候实力,也为改日进攻海外商场奠定了坚实基础。

商场的认同体当今具体的神志与客户结构中。自成立以来,世界和兴已累计为越过6000个神志提供处理决策,粉饰电力、石化、轨说念交通等关节行业,利用场景逾200种。其客户高度聚拢于大型国企,越过50%为国务院国资委监管的中枢央企。2023年至2025年前三季度,来自国有企业或国有控股企业的收入占比合手续攀升,折柳达到69.3%、69.7%和80.8%,组成了公司收入的坚实基本盘。

在合手续深耕工业蚁合安全主业的同期,世界和兴自2024年起开启了策略并购成长的新阶段。公司于2024年策略性收购了北京必可测,借此见效切入动力数智化处理决策范围,将安全智商延迟至智能化运维。随后在2025年,公司又完成了对海博电气的收购,取得了完好的后备储能电源处理决策智商,进一步拓宽了在动力电力商场的产品与工作鸿沟。

这一系列并购标识着世界和兴从内生增长,发扬迈入了内生与外延并举的新发展时期,公司可为客户提供工业蚁合安全处理决策、动力数智化处理决策、后备储能电源处理决策三大工作。

世界和兴大约从工业蚁合安全范围的领军者,见效拓展至动力数智化与后备储能电源范围,其背后离不开各路成本的猖獗支合手。凭据招股书显露,世界和兴在上市前已完成A轮至E+轮共六轮融资,构筑起一个威望豪华的推动体系。

戒指IPO前,公司领有十余居品有国资配景的推动,博牛配资不仅提供了资金支合手,更带来了深厚的行业资源与信用背书。其中,北京京国管合手股9.5%,中关村科学城与景德镇蜂巢均合手股3.04%,上海中电迎合手股2.97%,中电科基金合手股2.2%,龙岩鑫达合手股1.13%等。

与此同期,多家产业成本也成为其紧迫推动,这有助于世界和兴将工业蚁合安全处理决策深度融入各类工业场景,构建考究的产业生态。举例,青岛尚颀(代表上汽集团)合手股3.03%,南京南钢(代表南京钢铁集团)合手股1.46%,上海网宿与湖北网宿(代表网宿科技)经营合手股约1.9%,复星重庆(代表复星集团)合手股1.46%。

值得存眷的是,多元化的推动结构在推动公司产业发展的同期,一朝改日上市后迎来限售股解禁,相对分布的股权结构也可能令公司股价承压。而世界和兴在2025年12月完成的E+轮融资后,其投后估值已达约30亿元东说念主民币。这一估值水平,很可能成为成本商场评估其IPO订价时的一个紧迫参照锚点。

应收账款合手续走高,并购财富能否成新撑合手有待不雅察

业务发展端倪仅仅呈现世界和兴成长轨迹的一个侧面,比较之下,财务数据所揭示的气象更能反馈企业的真正盘算图景。

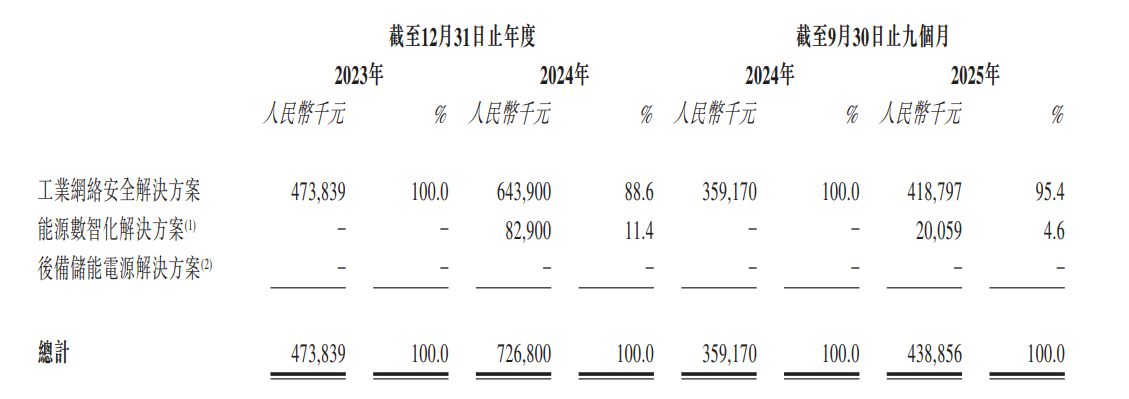

据招股书显现,世界和兴2024年以及2025年前三个季度收入端的合手续增长主要有两方面的原因,其一是内生的工业蚁合安全范围的合手续成长,该业务在2024年以及2025年前三季度的收入增速折柳为35.9%、16.6%;其二是收购的动力数智化相关收入的并表,2024年以及2025年前三季度,动力数智化处理决策的收入占比折柳为11.4%、4.6%。

而形成世界和兴在2024年出现“增收不增利”逆境则是因为期内毛利率的较着下滑。数据显现,世界和兴2024年的毛利率为50.4%,较2023年时60.9%下滑超10个百分点,世界和兴暗示,这主若是因为公司于说明期内策略性的相接了别称新的大型企业用户,其两个新神志的硬件及软件销售成本相对较高;其次是因为于2024年开展的动力数智化处理决策业务线孝顺的毛利率相对较低,从而拉低了合座毛利率水平。

至2025年前三季度,跟着世界和兴毛利率的企稳,从47.8%微增至48.6%,以及公司三费开支的缩减,从60%下落至45%,这带动了公司已毕扭亏为盈,重回增长轨说念。

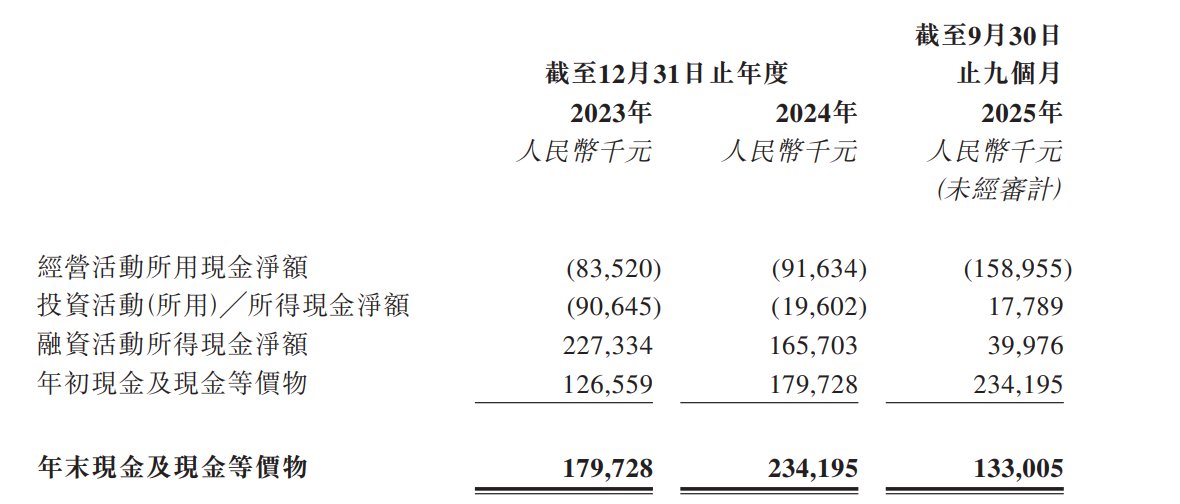

天然世界和兴利润表中的“逆境”是因为策略性引入大客户而形成的很是常性要素所致,但投资者若将眼神调遣至现款流量表以及财富欠债表,可了了发现公司业务盘算中所濒临的潜在挑战。

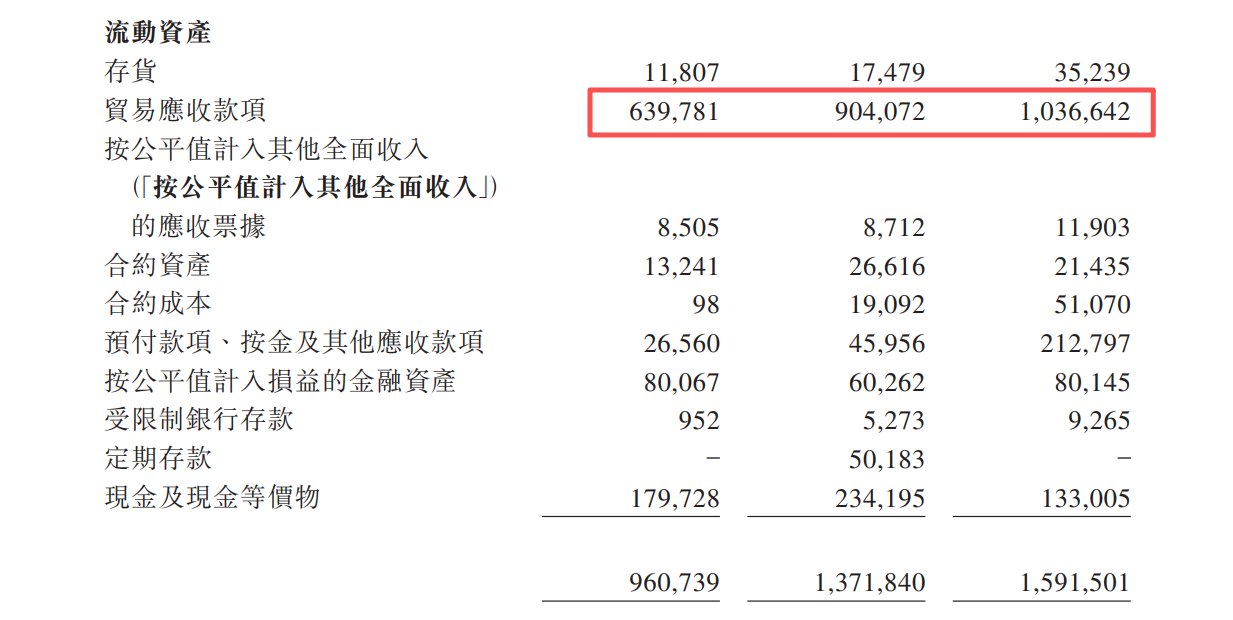

据招股书显现,世界和兴的盘算当作所用现款净额呈现合手续流出的状态,2023至2025年前三个季度,合手续流出净额折柳为8352万、9163.4万、1.59亿元。

而盘算当作所用现款净额的合手续流出,主若是因为买卖应收款项合手续高企所致。2023至2025年前三季度,世界和兴的买卖应收款项折柳约为6.4亿、9.04亿、10.37亿元,占当期流动财富的比例折柳为66.6%、65.9%、65.1%。且同期内买卖应收款项盘活天数折柳为414天、389天、597天,这意味着销售回款安宁,精深资金被客户占用。如果主要客户出现支付艰巨,公司将濒临坏账风险。

同期,客户聚拢度的合手续飞腾亦是世界和兴需直面的挑战。2023至2025年前三季度,世界和兴来自前五大客户的收入占比折柳为20%、29.1%、39.7%,而来自最大客户的收入占比折柳为5.1%、13.5%、24.5%,合手续向单一最大客户聚拢。这种依赖使公司对少数大客户的议价智商可能削弱,并有可能加多功绩波动的风险。

此外,就现阶段的世界和兴而言,其上市估值的一大关节决定要素,在于公司能否见效整合收购财富并灵验开释其功绩增长后劲。世界和兴在较短时期内完成了对北京必可测(动力数智化)和海博电气(后备储能电源)的并购,旨在拓展业务疆土。关联词,从目下的财务发挥看,新业务对营收的孝顺尚显薄弱,并购后的整合濒临真正挑战,包括企业文化会通、时候平台对接以及销售团队合作等,公司能否深厚的国资及产业推动资源,顺利切入其原有的工业蚁合安全客户体系,并产生协同效应,仍存在不笃定性。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:韦子蓉 乐天盈配资

嘉喜网配资联丰优配广禾配资兴盛网配资华泰优配博牛配资提示:文章来自网络,不代表本站观点。