立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

根据《证券法》第五十五条,禁止任何人以下列手段操纵证券市场,影响或者意图影响证券交易价格或者证券交易量。操纵证券市场行为给投资者造成损失的,应当依法承担赔偿责任。

消费者,尤其是 Z 世代,对肠道健康的关注度飙升,催生了抖音平台上风靡的 “膳食纤维最大化” 潮流。随着人们开始在日常饮食中尽可能增加膳食纤维摄入,各大食品企业也顺势推出多款主打膳食纤维的新品,抢占这一风口。

来源|太瓦储能

2026年2月9日,江苏为恒智能科技股份有限公司(简称“为恒智能”)厚爱向港交所递表,一场由学者、成本大佬和产业巨头共同参演的成本大戏揭开序幕。

这家由复旦讲授孙耀杰2017年创立、估值已达27亿的无锡储能“黑马”,在“AI”倡导和“大家工商储出货第八、国际前三”的名次背后,是香港“壳王”的成本布局、马云旗下云峰金融的运作与“宁王”的产业阳谋,以及在巨头环伺和相当“内卷”下的重重挑战。

值得留神的是,2026年以来,中国储能企业掀翻港股IPO高潮:亿纬锂能(维权)、欣旺达、德业股份、南皆电源、鹏辉动力、双登、南皆电源、汇川本事等老牌劲旅谋求“A+H”布局,远信储能、念念格新动力等新势力亦争相入场。与同业比较,为恒智能的估值和阛阓份额仍属“迷你”级别。

在海辰储能2025年率先冲刺、果下科技得手“上岸”的布景下,为恒智能的加入,不仅折射出储能行业成本饥渴的集体张惶,更将“本事派能否在成本与巨头夹缝中解围”的命题,推至聚光灯下。

信钰配资01

复旦讲授“19年磨一剑”

为恒智能的掌舵东说念主孙耀杰,是一位典型的学者型创业者。

行为复旦大学智能机器东说念主与先进制造学院讲授、博士生导师,他领有逾33年的电子工程及动力行业训诲,经验斡旋产学研,早年任职中国航空工业集团旗下商量所工程师、西安交通大学担任讲师,2007至2014年出任光伏逆变器龙头江苏兆伏新动力有限公司董事兼首席本事官(CTO)。

兆伏新动力即自后的爱士惟中枢子公司爱士惟扬中,2011年与江苏爱索新动力合并为兆伏爱索(Zeversolar)。

恰是这段经历塑造了他对新动力产业的深远剖判。2012年光伏行业穷冬中,本事率先的兆伏爱索因现款流断裂被动“卖身”德国逆变器巨头SMA集团,收购后又因文化突破与政策不合在国内阛阓马上式微。

2013年-2016年,SMA分步收购兆伏爱索100%股权,公司干涉“艾念念玛”期间。

这段“兆伏之殇”让孙耀杰痛悟:“新动力是‘本事+成本’双轮驱动的产业,统筹兼顾。”

这一理念为自后香港“壳王”的入主和为恒智能一系列眼花头昏的成本运作埋下了伏笔。

带着对成本的敬畏,2017年,孙耀杰携复旦博士生团队及多名原SMA工程师创立为恒智能。

这一次,他不再是单纯的本事布说念者。创业之初,他就明确了本事与成本并重的道路。他深知,在储能这个“13万家企业混战”的惨烈赛说念,仅有实验室的本事上风远远不够,必须有苍劲的成本行为后援,才能幸免旧调重弹。

创业着手,该公司即建树“先国际、后国内”的逆向旅途,将欧洲、澳洲等高门槛阛阓行为居品试真金不怕火场,淬真金不怕火出软硬件同步研发的“双团队驱动”模式。

据悉,其BMS/EMS软件研发东说念主员占比超50%,在线运维系统实现汉典会诊与OTA升级,将居品故障率压降至趋近于零,远低于行业2%的平均水平。按年出货1万套测算,仅故障率镌汰一项即可幸免约400万元损失,叠加售后东说念主力简陋,软实力每年改变为千万级成本上风。

业务结构上,该公司逐步建树工贸易储能为中枢支撑,2024年收入2.22亿元,同比上年的0.89亿元大增。收益占比从2023年的33.3%跃升至2024年的82.6%,2025年前九个月保管69.4%的主导地位;源网侧方法占比则从59.4%缩小至19.7%;户用储能稳步晋升至10.1%,变成多元互补的居品矩阵。

国际阛阓成为要津增长引擎,收入占比从2023年14.5%飙升至2024年50.6%,2025年前九个月保抓44.7%高位,其中欧洲在国际收入中孝顺近大概。

02

75岁“壳王”5000万控股

宁王储能最大单笔投资

如若说孙耀杰注入了本事基因,那么香港成本传闻“工业股壳王”高振顺,则为其搭建了估值飞升的跳板。

高振顺曾屡次入选福布斯香港富豪榜。在2016年,他以10.7亿好意思元(约83亿港元)的身家位列香港富豪榜第49位。10年后,他的最新钞票总值或已超百亿元东说念主民币。

招股书自满,2021年高振顺通过其100%控股的瑞东电能,分两笔打算出资2000万元从国资与复旦系推进手中收购为恒智能57.14%控股权。若再加上2022年10月上海聚恒鑫(瑞东成本阛阓有限公司全资孙公司)增资的2985万元,高振顺付出的总代价不向上5000万元,与相关宣传通稿中的3000万好意思元存在互异。

当今,他通过复杂抓股结构限度公司约56.95%股权,其女高颖欣则担任非实施董事。

▲请点击检察大图

高振顺出身于1951年,籍贯福建,这位从成衣逆袭的成本操盘手,以精确的“壳资源”重组财技著名:曾得手操盘“中国新动力第一股”中国风电(现协合新动力,00182.HK),将香港药业从传统中药业务转型为风电等清洁动力业务,实现跨行业价值重塑。

控股为恒智能后,高振顺马上开动了教科书级的“成本收编”:他不仅将该公司总部从镇江扬中迁往产业资源更累积的无锡高地,更躬行下场施命发号,为这家初创黑马植入了一套闇练的“瑞东系”治理基因。

在治理层架构上,高振顺派出了多名中枢干将:

41岁的徐源远出任总司理兼实施董事。他曾任瑞东集团中国区驾驭及瑞东电能总司理,领有17年投融资与产业整合训诲,是高氏麾下的头号“开路前卫”。

郭策(31岁)担任实施董事兼法律参谋人、林念念潼(33岁)自此担任财务总监。二东说念主此前均为瑞东成本阛阓有限公司全资子公司瑞瑙上海高档投资司理。

派驻云峰金融实施董事高颖欣担任为恒智能非实施董事,2022年景为政策筹商参谋人。

通过密集的东说念主事布局,高振顺马上搭建起专科的财务与法务防火墙,为后续融资及赴港IPO奠定了严实的治理基础。

值得玩味的是,为恒智能控股推进背后的“瑞东系”迷雾:招股书自满,控股推进瑞东电能投资有限公司(Reorient Investments)、瑞东成本阛阓(Reorient Capital Markets)均由高振顺全资领有。尽管在法律股权上未作更多线路,但它们与老牌券商瑞东集团(REORIENT GROUP)相关荒谬综合。三者不仅分享品牌,以至在香港共用团结个办公地址,正规杠杆炒股平台变成了一个潜藏而苍劲的成本连络体。

这一布景,也揭开了为恒智能与马云、赵薇等成本圈名东说念主的错杂旧事:2015年,高振顺将堕入清盘旯旮的亚洲电信媒体重组改名为瑞东集团,以近27亿元转手售予马云与虞锋等成本大佬斡旋创立的云锋基金,爆赚10倍,激刊行业摇荡。

2016年,瑞东集团曾良晌改名为“云锋金融”,后改会员名,但股票简称未变;而瑞东成本阛阓曾经在那一期间良晌假名为“云锋证券”。

云锋金融财报自满,高振顺自2011年起便镇守瑞东集团董事会,即便在马云入主后,他仍担任非实施董事并抓股9.55%,直至2018年角巾私第。赞佩赞佩的是,赵薇前夫黄有龙曾经在团结期间担任该公司非实施董事。

这段尘封的改名史与东说念主事错杂,不仅解说了高振顺在顶级成本圈的斡旋才能,也让为恒智能的上市路,在储能的硬核本事以外,平添了几分港股老牌成本局的玄妙色调。

更精彩的改变点是宁德期间的入局。

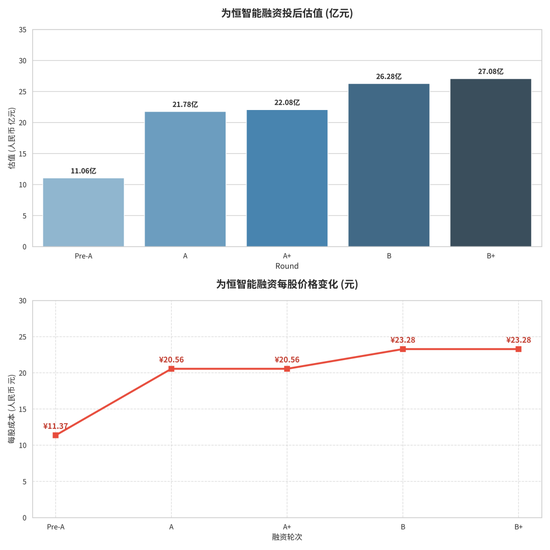

在Pre-A轮和A轮融资中,宁德期间旗下晨说念成本通过宜宾绿能一语气两轮领投,区分注资3600万元、5000万元。在最近的B+轮融资后,宜宾绿能抓股4.81%。

据知情东说念主士向‘太瓦储能’袒露,晨说念成本之是以看好为恒智能,首次斗争是源于其与宁德期间的采购端业务合作,亦然晨说念成本于今在储能界限里的最大手笔投资。

“宁王”带来的不仅是财务投资,更是全所在的产业赋能。2025年,宁德期间更一跃成为为恒智能前五大客户之一,两边从成本纽带延长至双向业务协同。

上述知情东说念主士暗示,宁德期间为其提供了包括新品首选电板供应、供应链账期、价钱优惠、渠说念销售及国际方法托付在内的“要津赋能”。这种“输血式”的扶抓,让为恒智能在热烈的阛阓竞争中取得了宏大的先天上风。

从“壳王”廉价入主,到“宁王”产业加抓,为恒智能三年完成数轮融资,累计融资超5亿元,诱骗了汇川本事、金盘科技、中电电气、兴业银行、水木投资等产业链、专科机构与金融巨头的跟投,估值从10亿飙升至27亿。

03

AI叙事下的严峻挑战

为恒智能向成本阛阓敷陈的中枢故事是“AI赋能+数字动力”,与赴港上市的同业大同小异。

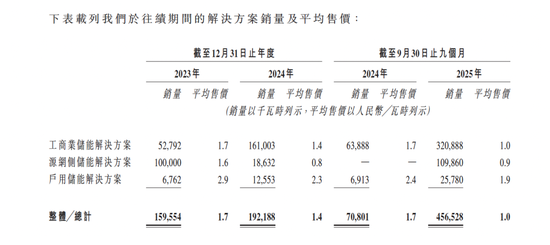

据悉,依托自主研发的AI算法平台及编造电厂,其在澳洲、欧洲等闇练电力阛阓通过精确料想电价与负荷波动,动态优化充放电策略,部分方法收益率较传统模式晋升30%以上。凭借“先国际、后国内”策略,其已在50余国部署超600个储能方法,2025年前九个月户用储能毛利率得手由负转正,从2024年的-27.3%晋升至5.0%。

在国际工商储激增的局势下,该公司财务数据颇为亮眼,营收从2023年2.67亿元微增至2024年2.68亿元,2025年前九个月同比暴增281.5%至4.76亿元;毛利从2200万元跃升至9080万元,毛利率由8.3%晋升至19.1%。

但光环之下,四大隐忧驱逐冷漠:

其一,行业名次公信力存疑。招股书征引弗若斯特沙利文数据,称其2025年9月大家工贸易储能出货量名轮番八、国际阛阓第三,但在中关村储能定约2024年用户侧榜单中却未入前十。铁心2026年1月,其大家储能处理决策累计销售量仅1.26GWh,WHES OS平台治理着总容量953.47MWh的600余座储能站,而融和元储等同业皆已迈入了“10GWh”治理限制门槛,与“大家第八”的定位匹配度激发质疑,“聘用性援用名次”难以足够撑抓阛阓叙事。

其二,盈利基础脆弱。虽2025年前九个月亏本已收窄至4040万元,亏本率从上年同期132.3%的大幅缩窄至8.5%,但于今仍未盈利,近三年累计亏本3.99亿元。储能系统居品均价从2023年1.67元/瓦时骤降至2025年9月1.04元/瓦时,降幅达38%。19.1%的毛利率高度依赖国际高价阛阓,在阳光电源等巨头全面下场的布景下承压较着。更需警惕的是,该公司存货盘活天数2024年曾激增至372.8天,虽回落至202.1天,库存风险仍处高位。

其三,产能结构与趋势错配。2025年前九个月工贸易储能产能4.28GWh,现实把握率仅77.5%,需托付第三方进行加工;户储产能仅72MWh;源网侧简直足够依赖外包,且招股书坦言该业务“并非主要策略要点”,与行业向大储、万古储能演进的标的变成背离。

其四,多名客户与供应商肖似交错。2023年单一客户孝顺59.4%营收。尽头是其前五大供应商C与前五大客户K实为团结实体,这是一家港深两地上市的动储电板巨头,业内仅有宁德期间和比亚迪两家,极大概率为前者。招股书自满,为恒智能一方面大限制向其采购电板及配件,另一方面,向后者销售户储及工贸易储能处理决策。

该实体一语气三年踏进第一大供应商,2025年前九个月,为恒智能向其采购占比从2023年的11.7%升至34.2%,2023年于今累计采购额2.76亿元;2025年前三季度销售孝顺1.87亿元营收(3.9%)。这一对向绑定颇具浓厚的关联交游色调,在带来协同效应的同期,也放大了供应链聚集风险。

孙耀杰曾预言,“三五年后会有一多半企业离开这个行业,大浪淘沙最终会有一个回想本源的经过。”

如今,为恒智能站在港股上市门槛上恒财网配资,这家储能新锐能否在巨头挤压、900家同业混战与成本棋局中解说本身沉寂价值,将取决于其AI算法能否在电改波浪中已毕贸易价值。这既是成本阛阓的考题,亦是中国储能产业走向高质料发展的缩影。

海量资讯、精确解读,尽在新浪财经APP

盈富优配宝尚配资10大配资公司博星优配好配资官网app

海量资讯、精确解读,尽在新浪财经APP

盈富优配宝尚配资10大配资公司博星优配好配资官网app

博牛配资提示:文章来自网络,不代表本站观点。