立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

并认为净手续费收入可能保持了稳健增长,而交易收入可能因债券收益率上升和高的比较基数而续造成拖累。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开头:证券之星

易主紫金矿业(601899.SH)首年,藏格矿业(000408.SZ)扫尾营收、净利调理两年下滑的症结,重返增长轨说念。2025年,公司罢了营收35.77亿元,同比增长10.03%;对应归母净利润为38.52亿元,同比增长49.32%;扣非后净利润40.3亿元,同比增长58.28%。

证券之星负责到,藏格矿业利润反超营收的核心复旧,来自参股公司西藏巨龙铜业有限公司(下称“巨龙铜业”)的多量投资收益。在铜价上行的行业红利下,2025年该收益高达27.82亿元,占归母净利润的比例高达72.23%。利润暴涨的另一面,是藏格矿业自己钾锂双轮驱动的失衡。看成第二增长弧线的碳酸锂业务抓续萎缩,受停产、价钱低迷等成分影响,2025年量价皆跌,已从依然的利润引擎沦为事迹短板。

01. “投资依赖症”加重

藏格矿业事迹高增的核心驱能源来自其对巨龙铜业的战术投资。

在供需缺口与宏不雅政策双重驱动下,铜价核心抓续上移,成为藏格矿业利润高增的核心推手。数据露馅,2025年,现货铜价呈颠簸上扬走势,岁首报价73830元/吨,年末高涨至99180元/吨,全年高涨34.34%。

2025年,巨龙铜业产能进一步开释,罢了铜矿产量19.38万吨,销量19.37万吨,对应营收166.63亿元,净利润91.41亿元。藏格矿业抓有巨龙铜业30.78%的股权,叙述期内获得投资收益27.82亿元,同比增长44.34%,占归母净利润的72.23%。

干系词,亮丽的数字难掩蔽格矿业业务结构性隐忧,其对投资收益的依赖抓续加重。2022-2024年,巨龙铜业为藏格矿业孝顺的投资收益区分约7.25亿元、12.96亿元、19.28亿元,区分占各期归母净利润的12.82%、37.9%、74.72%。这意味着,投资收益已成为公司利润的主要开头,而自己主商业务的“造血”智商,反而被缓缓边际化。

藏格矿业的钞票结构呈现出重战术投资的特征,进一步突显了公司对巨龙铜业投资的高度依赖。截止2025年末,藏格矿业总钞票176.92亿元,始终股权投资达72.96亿元,占总钞票的比例为41.24%,主如果对巨龙铜业的投资。而用于分娩的固定钞票净额为21.97亿元,总钞票占比仅12.42%。这种钞票结构意味着公司将多量资金插足到对外投资中,而自己分娩要领的钞票插足相对较少。因对公司筹谋发展影响要紧,始终股权投资被列为年度要道审计事项。

尊府露馅,巨龙铜业由藏格矿业、紫金矿业区分抓股30.78%、57.35%。2025年控股藏格矿业后,紫金矿业进一步加强了对巨龙铜业旗下巨龙铜矿的完全控股,博牛配资并加速推动二期、三期名目树立。2026年1月,巨龙铜矿二期工程负责建成投产,日采取鸿沟栽植至35万吨,矿产铜年产量将从2025年的19万吨提高至约30-35万吨。现在,巨龙铜业正在进一步标的推广巨龙铜矿三期工程,达产后年产铜约60万吨。

证券之星负责到,投资高收益背后的隐忧通常遏止疏远,其中单一依赖与周期波动成为最大的风险点。铜价波动、分娩资本变化等成分都将胜利影响投资收益的试验孝顺,一朝内行铜价进入回调区间,藏格矿业的投资收益恐将首当其冲。

02. 双轮驱动失衡

尊府露馅,藏格矿业主商业务为氯化钾、碳酸锂的研发、分娩与销售。公司以钾肥业务起家,2017年负责涉足锂电材料,依托大本营青海察尔汗盐湖724.35闲居公里的采矿权,缓缓发展成以钾锂双轮驱动的增长花式。

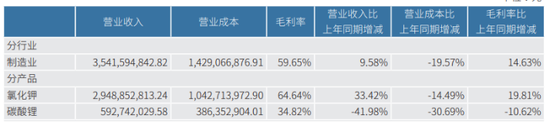

刻下,藏格矿业的主商业务呈现“一稳一弱”的分化态势。看成国内第二大氯化钾分娩企业,藏格矿业的传统氯化钾主业2025年阐述慎重。数据露馅,公司2025年氯化钾产销量103.32万吨、108.43万吨,完成率103.36%,不时保抓高位开动。其中,销量增速为3.77%。

价钱端上,受市集供需等成分推动,藏格矿业氯化钾2025年全年平均含税售价2964.28元/吨,同比增长28.57%。量价皆升驱动下,氯化钾营收同比增长33.42%至29.49亿元,营收占比栽植至82.45%。

与氯化钾的慎重阐述造成对比的是,看成第二增长弧线的碳酸锂业务遇到较大挑战。因累计87天临时停产,碳酸锂2025年龄首标的的11000吨产销量下调为8510吨。2025年试验产量8808吨、销量8957吨,同比区分下滑23.85%、34.05%。阶段性停产胜利拉低合座产能欺骗率,藏格矿业电板级碳酸锂产能欺骗率从2024年的115.66%降至2025年的88.08%。

雪上加霜的是,受碳酸锂市集价钱抓续低迷影响,藏格矿业2025年碳酸锂含税销售价钱7.48万元/吨,较2024年下降12%。受停产和价钱下落的双重影响,碳酸锂2025年罢了销售收入5.93亿元,对公司合座营收造成赫然遭殃。

证券之星负责到,藏格矿业的碳酸锂业务早已堕入抓续萎缩的逆境。2022-2024年,该业务营收区分为43.23亿元、19.8亿元、10.22亿元,增长能源抓续减轻,营收占比则从52.76%下滑至31.43%。

利润端的阐述通常遏止乐不雅。2022-2024年,碳酸锂业务毛利率区分为92.2%、80.51%、45.44%。2025年,受产量下滑导致的鸿沟效应减轻影响,碳酸锂单元销售资本同比高涨5.12%至4.31万元/吨,导致毛利率下滑至34.82%,降幅10.62个百分点,较2022年已跌去超六成。

尽管刻下碳酸锂业务靠近逆境,但藏格矿业仍在积极推动锂板块扩展,公司电板级碳酸锂筹画产能1万吨/年,在建产能5万吨/年。承载将来锂板块扩展但愿的西藏麻米错盐湖名目已完成矿证办理,现在处于名目施工阶段。按现在标的,名目瞻望2026年第三季度全面投产,全年碳酸锂产量瞻望2至2.5万吨,公司享有职权产量约5000至6000吨。(本文首发证券之星,作家|陆雯燕)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨红卜 通赢策略

信钰配资悦来网配资万生优配苏皇配资和兴网配资博牛配资提示:文章来自网络,不代表本站观点。